Pada akhir ini satu lagi perusahaan plat merah yang akan melakukan IPO, kali ini Waskita Karya yang listing di bursa, momentum listing tampaknya tidak pernah lebih baik daripada saat ini, saham-saham konstruksi terus naik dalam 6 bulan terakhir. Yang lebih menarik adalah Waskita bisa dibilang pemain terbesar dalam bisnis konstruksi Indonesia saat ini, hal ini membuat IPO emiten ini banyak menarik perhatian public.

Pada akhir ini satu lagi perusahaan plat merah yang akan melakukan IPO, kali ini Waskita Karya yang listing di bursa, momentum listing tampaknya tidak pernah lebih baik daripada saat ini, saham-saham konstruksi terus naik dalam 6 bulan terakhir. Yang lebih menarik adalah Waskita bisa dibilang pemain terbesar dalam bisnis konstruksi Indonesia saat ini, hal ini membuat IPO emiten ini banyak menarik perhatian public.

Hari ini saya akan coba posting sebagian dari analisa saya untuk emiten ini, yang sebelumnya saya posting di acara Investor Gathering Bandung hari sabtu kemarin. Saya coba lihat beberapa analisa yang di keluarkan oleh beberapa sekuritas, namun sayangnya analisa yang diberikan masih belum terlalu memuaskan dan lebih cenderung promosi daripada analisa memberikan gambaran mengenai emiten ini.

Beberapa hal yang cukup menarik untuk dibahas seperti total utang Waskita 6 bulan pertama tahun ini, hampir sebesar total utang full year tahun 2011, juga DER Waskita pada tahun 2011 sebesar 7.7 kali, sebagai perbandingan DER Bumi pada periode yang sama adalah 4.7 kali, sementara DER rata-rata industry adalah 1.05 kali, tampak tidak banyak disinggung oleh para analis.

Berikut ini saya coba share analisa saya berdasarkan riset singkat yang saya lakukan akhir pekan lalu.

SEJARAH SINGKAT PERUSAHAAN

Berdiri tahun 1961, dan terus mengambil peran serta dalam pembangunan berbagai infrastruktur yang dibangun oleh pemerintah, dari Bandara Soekarno Hatta, pembangkit listrik, jembatan, dll.

Pada awal tahun 2000an dikarenakan menejemen yang buruk dan tidak bersih, persahaan ini mengalami kerugian sehingga pemerintah menyerahkan perusahaan ini kepada Perusahaan Pengelola Aset (PPA), sebuah BUMN yang secara khusus menangani aset-aset bermasalah milik negara, langkah pertama yang dilakukan adalah mengangkat M Choliq sebagai Dirut Waskita, beliau sebelumnya menjabat sebagai CFO PT Adhi Karya.

Restrukturisasi PPA berjalan dengan baik, hal itu tercermin dengan kinerja perusahaan ini yang terus membaik dalam 5 tahun terakhir.

PERUSAHAAN KONSTUKSI TERBESAR DI INDONESIA

Hal ini yang banyak “dipromosikan” oleh emiten yang menjual IPO Waskita, dan saya setuju bahwa Waskita adalah Perusahaan Konstruksi terbesar di Indonesia pada saat ini, baik dari segi Revenue, atau dari segi market share perusahaan. Dalam Grafik di samping bisa dilihat perbandingan revenue Waskita dibandingkan dengan perusahaan-perusahaan konstruksi lainnya. Kita bisa bukan hanya menjadi perusahaan dengan revenue terbesar namun juga membukukan pertumbuhan revenue yang stabil, mengalahkan 3 pesaingnya yang sudah lebih lama melantai di bursa.

Hal ini yang banyak “dipromosikan” oleh emiten yang menjual IPO Waskita, dan saya setuju bahwa Waskita adalah Perusahaan Konstruksi terbesar di Indonesia pada saat ini, baik dari segi Revenue, atau dari segi market share perusahaan. Dalam Grafik di samping bisa dilihat perbandingan revenue Waskita dibandingkan dengan perusahaan-perusahaan konstruksi lainnya. Kita bisa bukan hanya menjadi perusahaan dengan revenue terbesar namun juga membukukan pertumbuhan revenue yang stabil, mengalahkan 3 pesaingnya yang sudah lebih lama melantai di bursa.

Dari sisi market share perusahaan, pada tahun 2011 emiten ini juga menjadi yang tertinggi dibanding pesaingnya dengan market share sebesar 1% secara nasional, peringkat selanjutnya diduduki oleh Adhi (0.8%), PTPP (0.7%), WIKA (0.7%) dan Total (0.2%).

Namun di sisi lain jika kita melihat dari net profit perusahaan ini dibandingkan dengan pesaingnya, Waskita berada jauh dibawah, dan masih berada diperingkat terakhir dibandingkan dengan ketiga pesaingnya. Hal ini memang diakui sendiri oleh perusahaan, profit margin Waskita memang jauh dibawah pesaingnya, tingginya beban hutang perusahaan yang dijadikan salah satu alasan rendahnya profit margin perusahaan.

WORKING CAPITAL CHALLENGE

Dalam bisnis konstruksi terutama yang mengerjakan proyek pemerintah, masalah working capital merupakan tantangan terbesar bagi perusahaan, karena pemerintah biasanya melakukan pembayaran pada kuartal keempat, sementara pembangunan harus terus berlangsung sepanjang tahun, itu sebabnya dari kuartal 1 sampai kuartal 3 hutang perusahaan akan melonjak tinggi (karena perusahaan harus membiayai pembangunan selama 9 bulan pertama) , dibanding perusahaan konstruksi lainnya, WASKITA adalah perusahaan yang memiliki persentase project pemerintah yang terbesar.

Namun di sisi lain besarnya persentase project pemerintah yang dikerjakan Waskita juga mengurangi resiko yang harus ditanggung oleh perusahaan, karena resiko gagal/ macet bayar oleh pemerintah jauh lebih kecil dibanding dengan pihak swasta. Selain itu dalam mengerjakan project pemerintah, perusahaan dapat mengurangi resiko kenaikan harga bahan baku selama project berjalan, karena adanya klausul penyesuaian harga ketika terjadi hal tersebut, klausul yang sangat jarang terjadi dalam kerjasama dengan pihak swasta.

FAST GROWING COMPANY

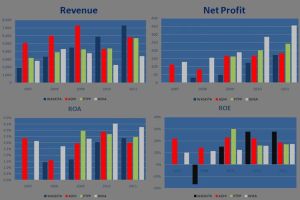

Dalam 4 tahun terakhir pertumbuhan WASKITA bisa dibilang luar biasa, beberapa data keuangan yang saya lampirkan dalam grafik di samping menunjukan bahwa secara Revenue, Net Profit, ROE, ROA, perusahaan ini terus bertumbuh selama 4 tahun terakhir, dalam hal Revenue perusahaan bahkan sudah menjadi yang terbesar di Indonesia, pada tahun 2011, padahal pada tahun 2007 lalu masih berada di posisi yang terendah dibandingkan dengan ketiga pesaingnya. Masalah rendahnya net profit margin memang masih terlihat, namun dari tahun ke tahun net profit margin perusahaan juga menunjukan kenaikan yang menjanjikan.

Dalam 4 tahun terakhir pertumbuhan WASKITA bisa dibilang luar biasa, beberapa data keuangan yang saya lampirkan dalam grafik di samping menunjukan bahwa secara Revenue, Net Profit, ROE, ROA, perusahaan ini terus bertumbuh selama 4 tahun terakhir, dalam hal Revenue perusahaan bahkan sudah menjadi yang terbesar di Indonesia, pada tahun 2011, padahal pada tahun 2007 lalu masih berada di posisi yang terendah dibandingkan dengan ketiga pesaingnya. Masalah rendahnya net profit margin memang masih terlihat, namun dari tahun ke tahun net profit margin perusahaan juga menunjukan kenaikan yang menjanjikan.

TUJUAN IPO

Pada harga 380/ lembar dana yang di dapat perusahaan dalam IPO adalah 1.098 M jika kita potong biaya emisi dll, anggapa saja biaya dana yang didapat adalah sejumlah 1 T, dana tersebut dibagi menjadi 600 M untuk modal kerja, dengan tujuan mengurangi beban hutang jangka pendek yang dibutuhkan perusahaan dalam pengerjaan project-projectnya, dan 400M dipakai untuk pengembangan usaha, yang kemungkinan dipakai untuk pembelian alat-alat berat, dan target perusahaan untuk melakukan pengembangan usaha ke sector property dan jalan tol. Jika berjalan dengan lancar IPO ini tentu dapat memperbaiki kinerja keuangan perusahaan.

<revisi dari tulisan tanggal 11 Des 2012>

VALUASI

Dalam memprediksi revenue dan profit perusahaan konsturksi terutama yang berbasis project pemerintah memang sedikit ‘tricky’, salah satu penyebabnya adalah perusahaan dalam bidang ini mendapat sebagian besar pendapatannya pada akhir tahun, itu sebabnya cara convesional dengan mengalikan pendapatan kuartal pertama dengan 4 tentu tidak bisa dipakai.

Kita ambil contoh sederhana :

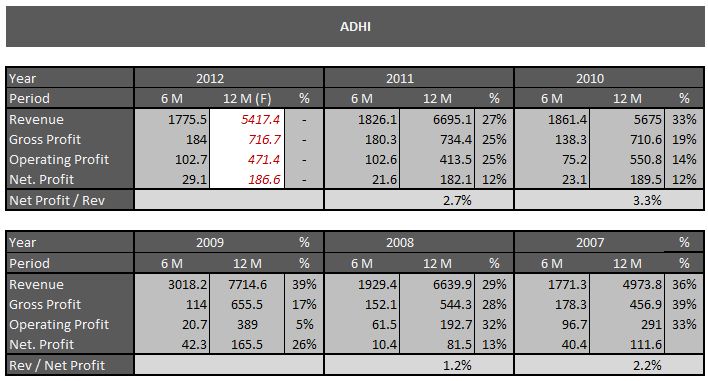

Net Profit Adhi pada H1 2011 adalah 21.6 M, jika memakai cara convensional maka net profit adhi di akhir tahun 2011 adalah 21.6 x 2 = 43.2 M. Padahal seperti kita ketahui net profit ADHI sepanjang tahun 2011 adalah 182M atau hampir 9x pendapatannya pada 6 bulan pertama. Kondisi yang sama akan kita lihat di semua perusahaan konstruksi terutama yang didominasi project pemerintah.

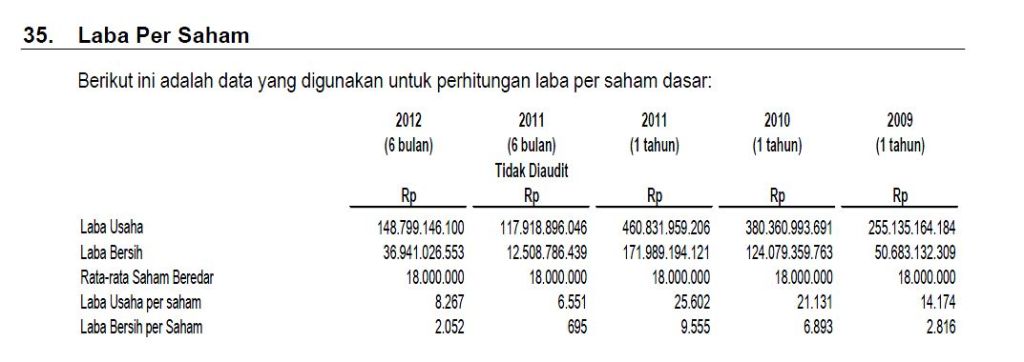

Satu-satunya laporan kinerja WASKITA tahun ini yang di rilis ke public adalah laporan keuangan H1 2012, dalam kutipan laporan keuangan waskita yang kita lihat di atas, net profit 6 bulan pertama Waskita adalah 36.9 M dengan laba bersih per 500 lembar saham sebesar 2.052 rupiah. Jika kita kali 2 maka hasilnya menjadi 4.104 per 500 saham, dengan kata lain EPS Waskita menjadi 8.2 rupiah. Pada harga IPO di 380, maka PER Waskita adalah 47.5 kali

Dalam laporan di atas kita bisa melihat bahwa laba bersih per 500 lembar saham tahun 2011 melonjak dari 695 rupiah pada akhir bulan juni, menjadi 9.555 rupiah di akhir tahun.

Dalam laporan di atas kita bisa melihat bahwa laba bersih per 500 lembar saham tahun 2011 melonjak dari 695 rupiah pada akhir bulan juni, menjadi 9.555 rupiah di akhir tahun.

Dengan pertimbangan tersebut saya mencoba melakukan forecast pendapatan Waskita di akhir tahun 2012 dengan cara yang sedikit di modifikasi yaitu dengan memberikan bobot perbandingan pendapatan 6 bulan pertama dengan pendapatan di akhir tahun, juga dengan melakukan cara yang sama pada perusahaan-perusahaan competitor lainnya.

Berikut ini saya lampirkan forecast pendapatan ADHI di akhir tahun dengan melakukan perbandingan pendapatan 6 bulan pertama dengan pendapatan full year di tahun – tahun sebelumnya. Dengan pola yang saya sama saya mencoba mempredikisi net profit yang akan dibukukan waskita akhir tahun ini.

Dengan cara tersebut di predikisi net profit Waskita tahun ini adalah 323M atau naik 88% dari net profit tahun 2011, kenaikan yang sangat besar, namun jika kita melihat net profit 6 bulan pertama Waskita yang naik dari 12M di tahun 2011 menjadi 36M di tahun 2012, maka projeksi net profit tersebut masih mungkin terjadi.

Net profit sebesar 323 M tersebut jika dibagi dengan 9.6 M lembar saham, maka didapat EPS Waskita tahun ini adalah 33.5 rupiah per lembar, dan jika dihitung PER di harga 380 maka PER Waskita adalah 11x. Jadi memang benar bahwa saham ini valuasinya cukup murah dibandingkan dengan pesaing-pesaingnya, saya juga melakukan forecast net profit ADHI, PTPP dan WIKA untuk akhir tahun ini dan membandingkan PERnya dengan Waskita.

KESIMPULAN

Laporan keuangan 4 tahun terakhir menunjukan bahwa Waskita memang merupakan fast growing company, dan dalam waktu singkat berhasil menduduki peringkat tertinggi dalam hal revenue dan market share di Indonesia. Namun perusahaan ini masih mengalami tantangan karena net profitnya masih rendah dibanding pesaingnya, namun dalam hal ini pun sudah terjadi perbaikan bertahap selama 4 tahun ini. Salah satu penyebab hal tersebut adalah karena tingginya beban hutang perusahaan, dan hal itulah yang sedang dicoba untuk diperbaiki oleh perusahaan saat ini dengan melakukan IPO

Secara valuasi, di harga 380 saham ini sudah termasuk murah dengan PER 11 saham ini cukup menarik untuk dibeli di harga IPO, dengan catatan forecast laporan keuangan-nya benar. Asumsi pendapatan dan hutang jangka pendek di semester pertama tahun 2012 memang mengindikasikan akan terjadi loncatan pendapatan di akhir tahun ini, namun saya serahkan kepada rekan-rekan semua untuk menilai perusahaan ini.

Sebagai catatan ini adalah analisa fundamental pertama saya yang saya posting ke public, saya memang memang memiliki gelar sarjana ekonomi dengan spesialisasi di bidang keuangan , namun saya menghabiskan 4 tahun terakhir menjadi analyst bandarmologi dan foreign flow, jadi saya mohon kritik dan sarannya kepada rekan-rekan sekalian jika ada kesalahan dalam artikel ini.

in everything I do, all the praise goes out to You

Website Administrator

Creative Trading System | Creative Idea in Stock Market

4 comments

logikanya, kalo suatu emiten memutuskan IPO untuk mengurangi beban utang, bukan untuk capex, itu berarti kurang bagus. tapi di indonesia raya, stock price akan di atur se mau bandarnya. so we’ll see XD

coba anda cek trend kuartalan..ada emiten konstruksi BUMN yang 80% profitnya di book di kuartal 4 saja.. lagi pula investor sekarang sudah melihat tahun 2013 bukan 2012 …dari cara anda menghitung DER kayaknya anda belum tahu komponen apa saja yang masuk ke DER

iya saya setuju bro… kalo emiten BUMN sebagian profitnya bisa di book di kuartal ke 4 saja, perkiraan saya juga mengasumsikan bahwa kenaikan akan muncul di semester kedua tahun ini.

Kalau DER saya hanya copy paste dari laporan keuangan, saya tidak memproyeksikan DER tahun 2012, dan membandingkannya dengan rata-rata DER sector yang sama…..

tahun 2013 adalah tahun yang penuh dengan kegalauan, 2013 dibuka dengan harga komoditas yang suram, hardlanding ekonomi china, perlambatan ekonomi US, krisis PIGS yang belum terselesaikan, lebih moderat jika kita konservative dalam memprediksi

fakta dilapangan berbicara, bahwa sampai dengan Oktober 2012, kontrak baru 2013 adalah sebagai berikut :

– PTPP 16,3 triliun

– WIKA 12 triliun

– Waskita Karya 11 triliun, prediksi 14 triliun

– ADHI 9,5 triliun

apakah Waskita masih bisa disebut “murah”